内容库

随时获取行业知识

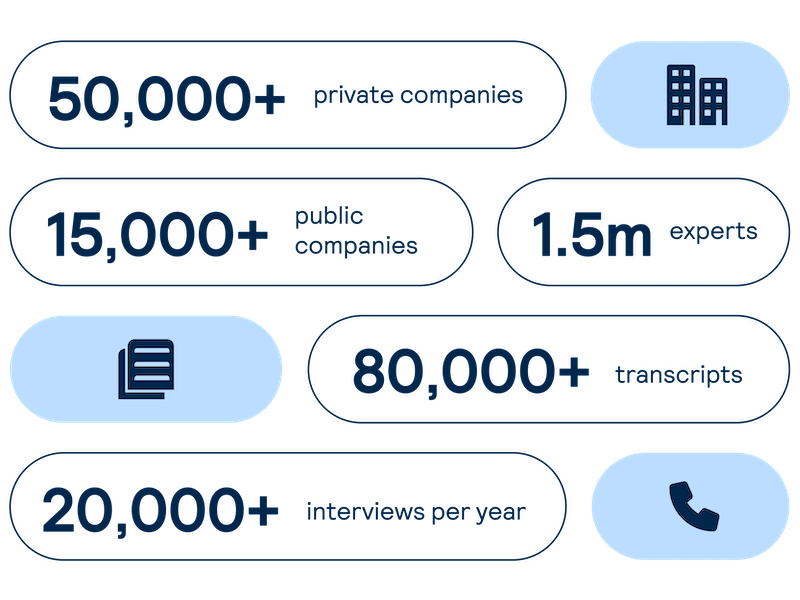

专有公司数据库

随时获取65,000余家上市及非上市公司的详细档案,加速您的决策进程——这些档案整合高质量专家访谈,并强化结构化的数据。

- 简化早期调研:省去耗时的初步尽职调查,快速识别关键业务驱动因素、竞争地位、发展前景及潜在风险。

- 360度全景视角:通过涵盖超过50万客户、竞争对手及供应商关系的数据库,以及全面索引的价值链数据,获取目标资产的完整视图。

- 独家洞察:“一键”获取贴合您投资方向的最新高临访谈记录,高效推进研究进程。

专家访谈

随时查看来自公开与非公开市场的专家观点与行业洞察。

我们的行业分析师具备深厚的市场认知,确保您能在所投资的领域匹配相关洞察,全面覆盖多个行业和地区。

- 验证您的投资逻辑:依托经过严格筛选且合规的专家网络,用行业深度认知与专业人士洞察完善您的假设。

- 过滤噪音:从海量的券商调研、新闻资讯和文件中抽丝剥茧,聚焦于观点中立的专家及业内人士指出的关键问题。

- 进一步深化您的投资逻辑:对专家进行跟进,以加深您的理解并探索关键问题。

专家点评

获取多元化的专家观点,以及经行业内评审的洞察,对由高临分析师主导的访谈核心观点进行多维度的印证或挑战。通过对比多位经过审核的专家观点,您将对所关注的公司和主题拥有更细致、更客观的理解。

- 验证并强化观点: 通过我们全球内容库中其他高度相关专家的不同或支持论点,完善您的投资论点。

- 发掘新视角: 结合领域专家提供的额外数据与背景信息,揭示此前未被充分探讨的关键要素。

- 寻找更精准的专家: 访问所有评论专家的完整职业履历,并可一键发起后续咨询请求。

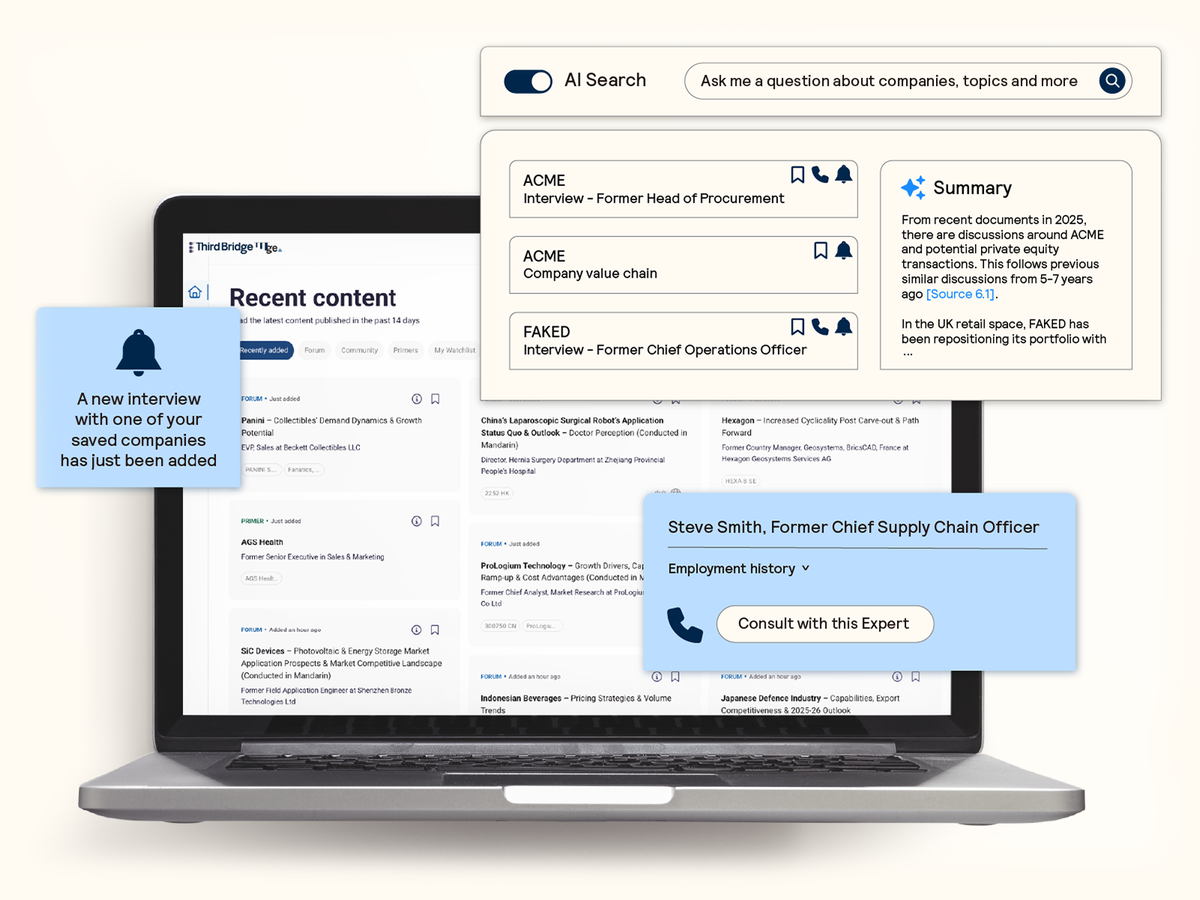

AI智能搜索与发现

通过AI驱动的搜索与摘要功能,从全库数据中高效精准识别和提取关联性强的专家洞察。

- 证实您的分析:获取针对问题的准确答复与可行洞察,以验证您的投资逻辑。

- 可靠的信息:洞察附有透明可追溯的权威引证,确保信息来自真实专家。

- 实时的推送:接收相关主题和公司的内容更新提醒,确保您不会错过新的洞察。

有了高临的帮助,我们在尽职调查时可以提出更好的问题,因为我们掌握了很多信息。毫无疑问,这对我们公司和有限合伙人都大有裨益。

我们着眼于那些面临更大风险的公司,因此直接从知情人士那里提取细节的信息对成功至关重要。高临对我们而言不可或缺。

高临最让我们欣赏的一点在于它往往能够另辟蹊径,让我们听到主流声音以外的观点,从而抢占市场先机。